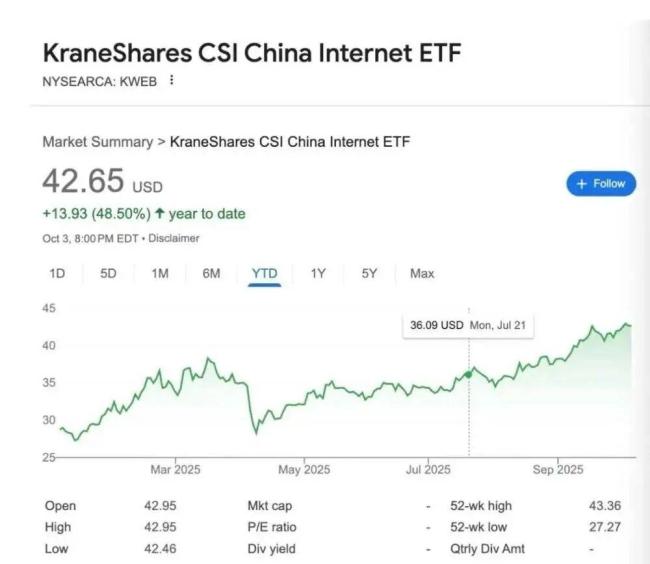

中国海外互联网企业代表KWEB(KraneShares CSI China Internet ETF)指数今年的回报率高达50%。中概股再次在华尔街走俏。KWEB从2021年初的104美元跌至2024年底的21美元,累计跌幅接近80%,这反映了政策监管、宏观环境疲软和中美关系紧张的三重打击。然而,今年情况发生了变化。

不仅是在美上市的中概股,外资对港股和A股的关注度也在今年下半年显著回升。国庆节期间,港股正常交易并在10月2日大涨,恒生指数突破27000点大关,科技与AI成为市场核心。尽管南下资金因假期缺席,港股依然大涨,显示这波强势主要由海外资金驱动。高盛交易台的信息显示,这波上涨是由真实买盘推动,而非空头回补。在美中概股表现同样不俗,阿里巴巴、百度等科网巨头涨幅明显。

近期多家华尔街投行分析师表示,国际投资者对中国股市的兴趣达到近年来的最高水平。美股的AI浪潮终于联动到了中国股市,带动半导体、硬件和互联网板块大涨。中国在自研推理专用芯片方面取得重大进展,互联网巨头云业务占比扩大,估值得以提升。阿里巴巴和腾讯今年的涨幅分别接近120%和60%。

虽然人们对中概股的记忆可能仍停留在2021年至2024年的黑暗时期,但资本逐利的本质使得资金重新回归。当前欧美机构仍处于“感兴趣”或“小试牛刀”的阶段,正在逐步增加相关研究员和交易员。

某亚洲小型对冲基金投资经理表示,今年他的仓位主要靠中概股、港股和A股赚了几十个点,主要是依靠科技和创新药主题。今年以来,标普500指数刷新了约30次历史新高,突破6700点大关。不过,中国股市也跟上了美股的涨势,令这批投资者感到欣慰。

科技股是这一轮行情的催化剂。半导体板块龙头寒武纪半年报表现出色,收入暴增43倍,首度实现半年度盈利。互联网巨头加大AI基础设施投资,自研先进芯片取得进展,进一步激发了投资者的兴奋情绪。科网巨头的云业务占比扩大,估值得以抬升,例如阿里不再被简单视为一家面临逆风的电商公司。

除了半导体和互联网板块,AI数据中心概念也是近期外资极为关注的主题。中国三大云服务提供商(BAT)大力投入AI领域的资本开支,数据中心提供商成为最大受益方。杰富瑞认为,世纪互联和万国数据是最大受益方,也是该机构的首选投资标的。高盛提到,世纪互联和万国数据股价回暖,展望突然变得更积极。

中国数据中心公司的增长前景看好。世纪互联管理层指出,自8月底以来,已有多个新项目公开招标,尤其是来自互联网垂直领域的龙头公司。万国数据管理层预计中国的芯片客户会大规模购买新芯片。这些公司的业务结构有所不同,万国数据在批发业务上的披露更多,而世纪互联过去几乎一直是零售数据中心运营商,但其批发业务中字节跳动的份额持续增长。

前两年,由于国产芯片进展较慢,影响了各界对国产AI大模型的预期,放慢了互联网巨头云服务业务的发展脚步。然而,今年随着DeepSeek横空出世和国产芯片取得一定突破,上述链路被打通,在美股上演的AI产业链大牛市也开始在中国股市有所映射。

业内人士认为,只要国内可以大量流片,叠加中国本就充沛的电力供给,在国内建几个几十万卡的集群,给已通过开源证明自己的中国模型公司强化训练,中国在AI领域加速发展并非不可能。近期互联网巨头股价大涨,也是因为AI相关的资本开支大幅增加,云业务占比攀升。

摩根士丹利预计,未来几年全球AI赋能企业的资本支出将大幅增长。中国正快速追赶,四大云服务提供商的资本开支约为450亿美元,与美国同行的差距正在缩小。数据中心概念在中国也映射了美股的行情,世纪互联和万国数据的股价近乎翻倍,逻辑与美国一致——AI带来算力与存储的指数级扩张。

美国市场的资金更看中稳定现金流和AI需求带动扩容,而中国市场在现阶段仍体现为估值弹性,受政策和融资成本的影响更大。中国科技股整体比美国便宜很多,因此有押注“追赶行情”的快钱进入。在中美元首通话的背景下,市场情绪修复,美联储重启降息周期,新兴市场迎来资金回流,中国股市也因此受益。

国际投资者对中国股票的兴趣浓厚,即使是之前不感冒的欧美公募基金也在观望投资机会。不过,要看到更多长线的真金白银可能还需要时间。考虑到强劲的走势和散户资金的潜在流入,短期内投资者不太愿意减持其中国仓位。四季度,中国股市的韧性有望维持,主要影响因素包括中美谈判进展、美联储降息节奏及力度、中国经济韧性和企业盈利前景等。